发布时间:2022-07-08 来源:北京开卷公众号 阅读次数:1650

2022年上半年图书零售市场同比下降了13.8%,受上半年多地爆发疫情影响,线上和线下图书零售指数从1月开始呈现持续下滑态势,5月份之后疫情防控向好,指数有所回升。今年上半年实体店渠道同比下降了39.7%,网店渠道同比下降了5.8%。

2022上半年图书零售市场同比下降13.8%,未恢复到疫情前水平

2022上半年,图书零售市场仍表现为负增长,同比下降了13.8%。如果和2019年同期相比,零售市场出现了12.8%的负增长,仍未恢复到疫情前水平。整体图书零售市场出现负增长既有疫情的影响,也和流量饱和状态下消费疲软有关。这两年多的疫情影响了居民的收入,大厂裁员消息不断,当居民就业不足或收入减少时,相应的消费需求和购买力也会出现下降。

从不同渠道来看,今年上半年的疫情不仅影响了线下店的零售,对物流、仓储等也产生较大的影响,这对高度依赖物流的网店渠道也造成了打击,上半年网店渠道同比下降了5.8%。从网店指数看,网店指数从1月之后一路下滑,随着疫情好转和网店大促的到来,网店指数5月开始回升,5月和6月均是同比正向增长,第二季度降幅较第一季度收窄。将网店渠道和2019年同期相比,我们可以看到网店渠道依然是出现了3.6%的正增长。

线下实体店指数受影响程度进一步加大, 2-5月实体店渠道指数下跌到100点以下,6月指数回升至100点以上。第二季度降幅较第一季度降幅扩大,今年上半年实体渠道同比下降了39.7%,和2019年同期相比,同比下降了51.8%,实体书店形势仍然非常严峻。

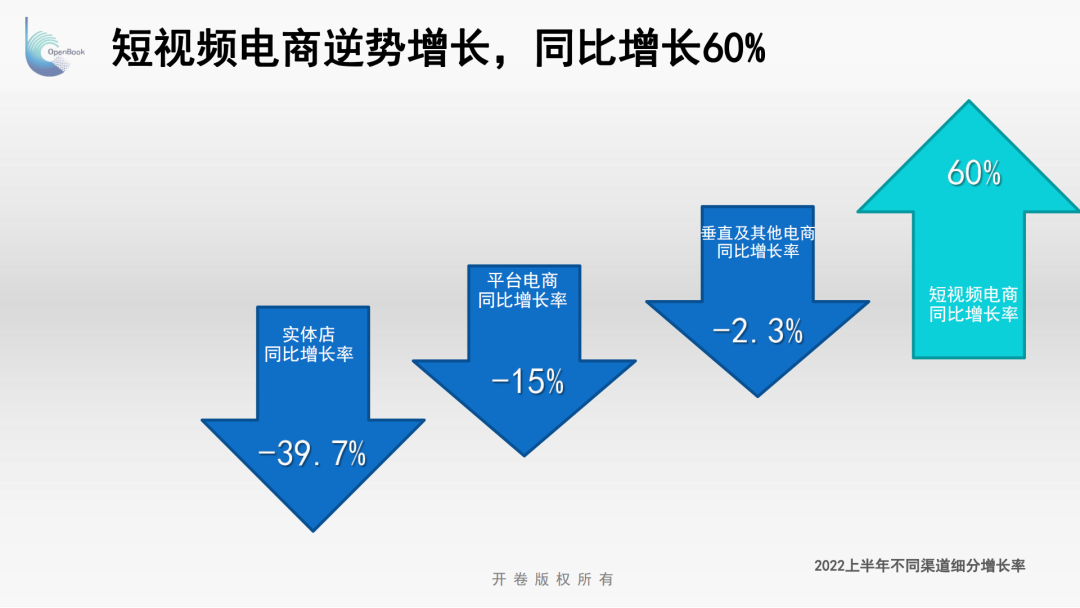

短视频电商逆势增长,同比上升60%

2021年图书零售市场中线上渠道规模占比接近80%。为了更好的分析和观察网店渠道情况,开卷将网店渠道进行了拆分,分成平台电商、短视频电商、垂直及其他电商。从开卷监测数据来看,传统电商渠道(平台电商和垂直及其他电商)依然是销售的主要阵地。

从上半年的成长性来看,实体店、平台电商、垂直及其他电商均出现同比下降,其中实体店同比下降幅度最大,下降39.7%;其次是平台电商,同比下降了15%;垂直及其他电商同比下降了2.3%;短视频电商逆势增长,出现了60%的同比正增长。总的来说,网店不同细分渠道之间流量还在不断变化,某一平台的下滑既有流量转移的影响,也有平台自身经营策略的影响,比如今年上半年疫情对物流的冲击会间接影响到依靠第三方物流的平台电商。短视频电商作为新兴电商,聚集越来越多的用户注意力,对电商大盘的渗透力不断提升,增速比较快。

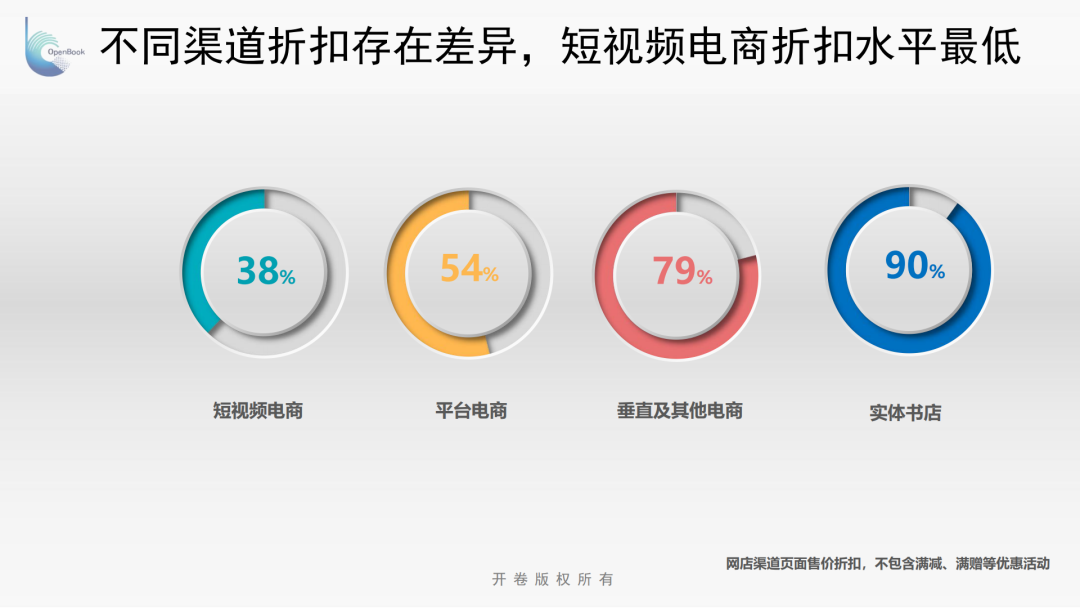

不同渠道之间折扣存在差异,短视频电商折扣低至3.8折

几乎每一个新渠道的崛起都伴随着打折,时至今日,网店渠道的促销活动已然常态化,而且大促的周期也越来越长。今年的“618”从5月就拉开了序幕,除了传统电商力推618大促之外,标榜全网最低价的短视频电商也陆续开展了各种活动。根据开卷监测, 2022上半年短视频电商的折扣低至3.8折,低于平台电商(5.4折)以及垂直及其他电商(7.9折)的折扣水平,实体店折扣为9.0折。

此外,将四个渠道动销品种按照折扣区间划分来看,在短视频电商渠道中,3折以下图书码洋占比近40%,远高于其他渠道。总的来看,打折促销作为营销手段的一种,短期内可以快速的聚集流量,但是长期来看一个行业能否健康的发展,还是需要链条中的各个环节有“利”可图。长期的低价并不是一种竞争战略,一味地打折竞争并不能带来良性发展。

不同渠道间品类结构存在差异,反映出平台间用户人群的差异化

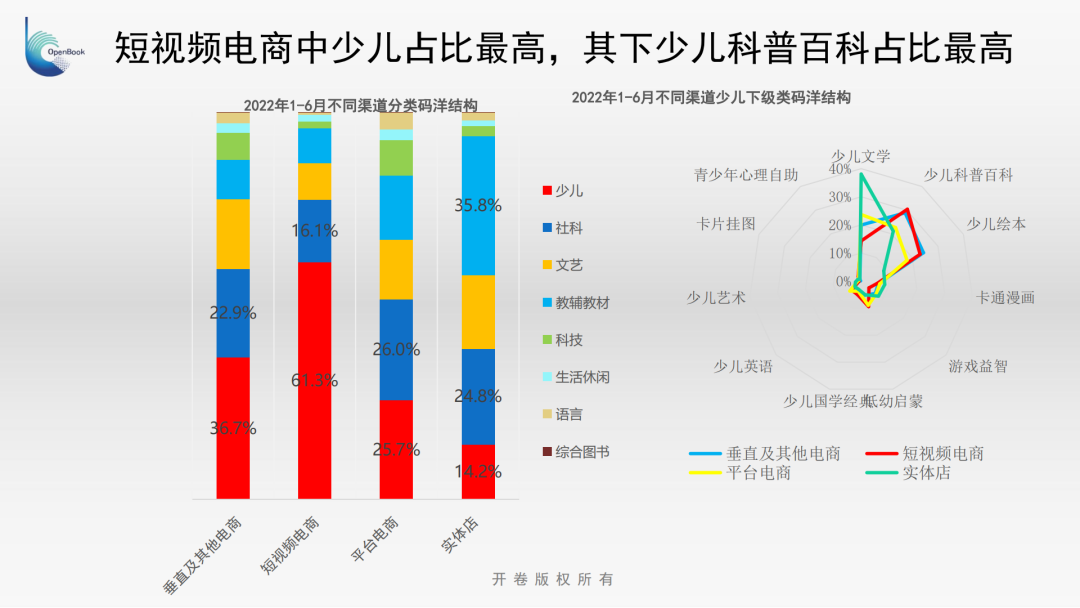

从不同渠道品类版块看差异依然明显。短视频电商渠道和垂直及其他电商中,少儿类码洋比重均最高,其中短视频电商中少儿类码洋比重达到61.3%;平台电商中社科和少儿类码洋比重相当,均占据26%的码洋比重;实体店渠道中教辅教材类码洋占比最高,超过3成。整体来看,网店细分渠道中,短视频电商呈现明显的“打爆款”模式特点,总动销品种少,门类相对集中,而传统的平台电商和垂直及其他电商品种规模庞大,覆盖更多品类。

此外,从不同平台头部销量前1000名图书来看,基本上和各渠道版块结构类似,垂直及其他和短视频电商中销量前1000名中,少儿类占比最高;平台电商和实体店中教辅教材类占比最高。

总的来说,不同平台的用户群体存在差异会造成不同平台品类的差异,各个渠道之间的体量规模以及消费者的购物习惯还在不断变化中。对于上下游来说,各电商细分渠道在用户、产品偏好的差异化在目前以及未来依然是需要长期关注的方向。

短视频渠道中新书表现突出,传统电商中“老书”持续销售更为明显

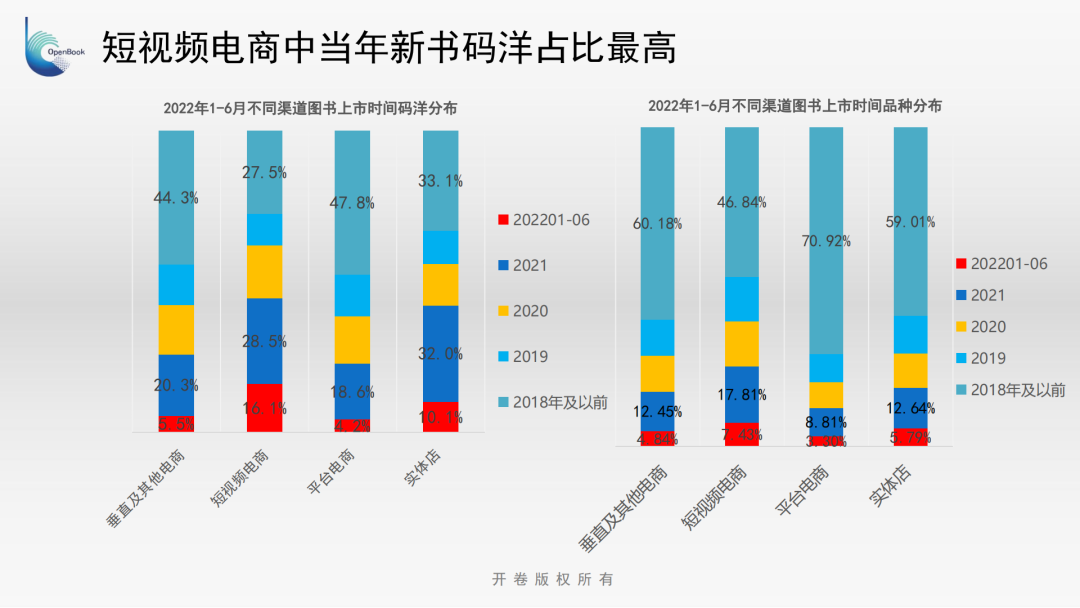

从不同渠道中动销图书的上市时间分布来看,短视频电商中当年上市新书码洋占比最高,新书码洋贡献率为16.1%,其次是实体店渠道,平台电商和垂直及其他电商中当年新书码洋占比相对较低。相较于其他渠道,短视频电商兼具营销和销售的价值,尤其是疫情这几年,新书的营销不再是广撒网,而是从短视频以及一些垂类渠道入手,所以新书的占比也相对较高。

从销量前1000名的图书来看,和整体上市分布类似,短视频电商和实体店渠道销量前1000名图书中分别有92种和90种是2022年上市的新书。相比之下,传统的平台电商和垂直及其他电商中“老书”持续销售的情况更为明显,新书表现没有那么突出。

短视频电商头部图书收益能力强, 头部效应更加突出

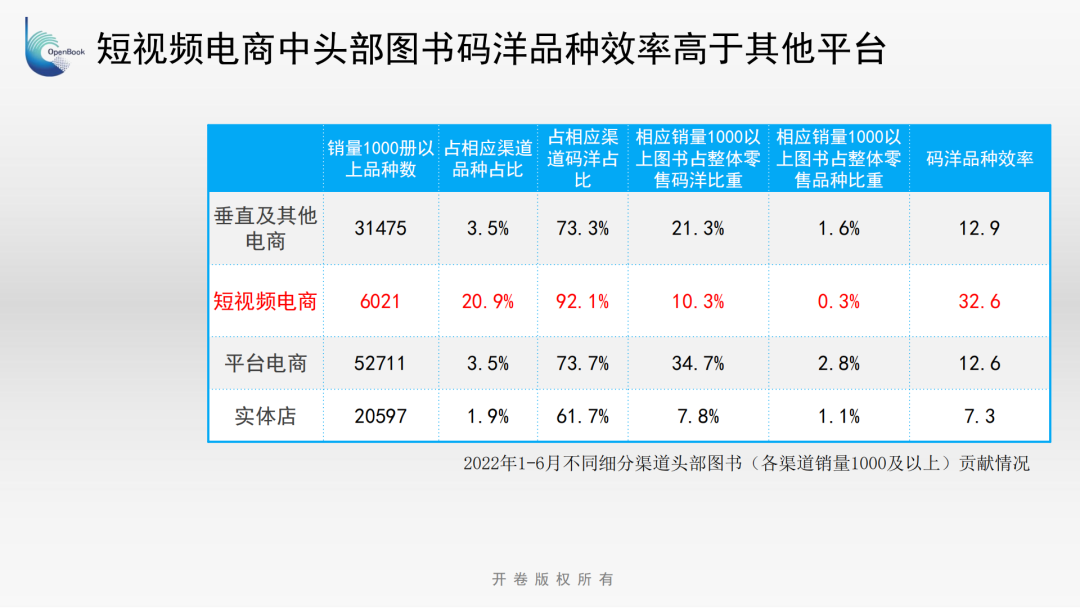

从不同渠道销量在1000册及以上图书来看,平台电商中销量在1000册及以上有5.2万种,其次是垂直及其他电商,有3.1万种,实体店渠道有2.0万种,短视频电商有0.6万种。从这些头部图书的对相应渠道整体的品种和码洋贡献来说,传统电商和实体店本身已经形成了一定品种规模,所以头部高销量图书品种占比不高,但是码洋贡献都超过了60%。短视频电商本身体量不大,头部高销量图书品种占比为20.9%,码洋占比超过了90%。如果将这些渠道头部图书放在整体零售市场中看,短视频电商头部图书收益能力是比较强的,品种占比仅为0.3%,码洋占比达到了10.3%,说明短视频电商渠道的头部效应更加突出。

从不同渠道第N名的图书销量来看,实体店头部图书销量分布差异比较大,排在前列的主要是主题出版图书,销量比较高,随后销量下降明显。对比网店细分渠道,同样也能看出短视频电商中头部爆品的实力,短视频电商前10名图书的销量均高于平台电商和垂直及其他电商前10名的销量。总的来看,短视频电商以短视频或者直播推荐为主,头部图书销量更加突出,但头部主播的数量、直播时长以及用户观看的时长等都会影响到一本图书的曝光度。如何做好不同渠道间产品的营销以及流量的承接是值得关注的方向。

【北京开卷数据内容,未经授权禁止转载引用,侵权必究。】

地址:北京市东城区先晓胡同10号 邮编:100005 邮箱:zhongguofaxie@163.com

技术支持:智联软件 010-61702160 运行维护:中启智源 010-82237900

备案号:京ICP备12020717号-2

京公网安备 11010102006738号 Copyright ©

1991-2021 中国书刊发行业协会 版权声明

京公网安备 11010102006738号 Copyright ©

1991-2021 中国书刊发行业协会 版权声明

全国出版物发行标准化技术委员会

全国出版物发行标准化技术委员会 搜索

搜索